同仁堂医养本次属于二进宫,三月份公开招股过一次;最后以撤回而告终。上次五箭齐发,医养第一个被筛选掉没有参与申购。这次调整了招股价,再次发行招股,由于之前写过,公司还是之前的公司,就没必要重复阐述。

这篇文章主要针对两次招股书之间的差异点,进行叙述说明,罗列具体的差异点进行对比,最后结合数据给出自己的观点和评级。

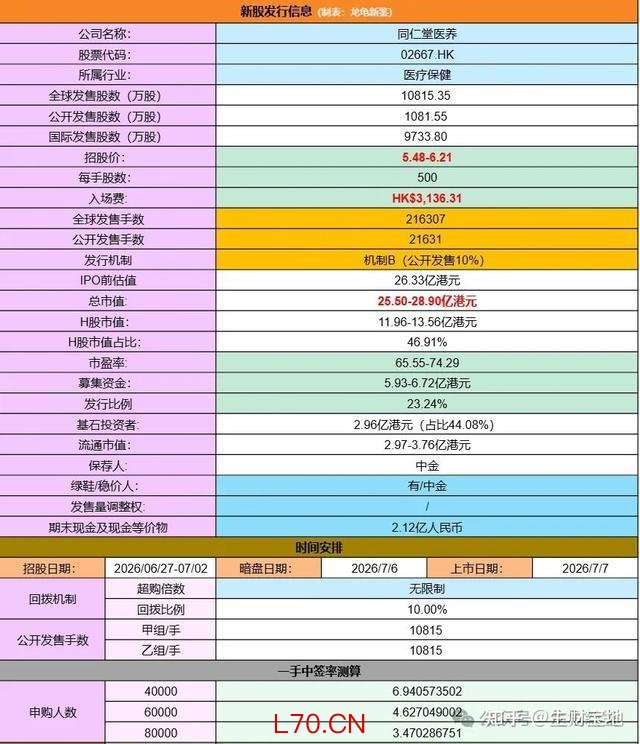

招股信息:

同仁堂医养全球发售股数10815.35万股,每手股数500股,招股价5.48-6.21港元,入场费3136.31港元,采用机制B发行,公开发售手数10815手,预计4-8万人参与,一手中签率5%左右,申购600手稳一手。

财务情况:

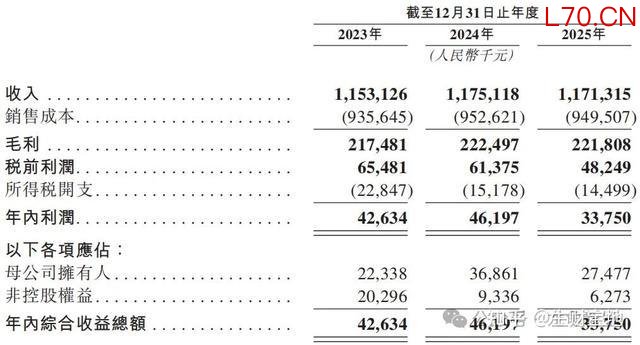

23年经营收入11.53亿,24年经营收入11.75亿,25年经营收入11.71亿,年复合增长率0.78%;

23年毛利2.174亿,24年毛利2.224亿,25年毛利2.218亿,毛利率18.94%;

23年净利4263.4万,24年净利4619.7万,25年净利3375万。

看完财务数据,就没看下去的动力了,2025年营收再一次下滑,净利润缩水了36.88%,看着招股价便宜了33%,其实市盈率还更贵了,原来市盈率64.96-73.88倍,招股价格下调后市盈率反而上升至65.55-74.29倍,釜底抽薪玩得真666!

好了不吐槽了,先把两次招股出现变更的数据罗列如下:

1、招股价从原来7.30-8.30元,下调至5.48-6.21元,下调幅度33.21%-33.66%;对此对应的入场费也从之前的4191.85元变成现在的3136.31元。

2、基石投资者由原来的两位增加至现在的三位,不过认购金额从上一次的3.89亿占比46.15%,下调至本次认购金额2.96亿占比44.08%;

3、募集资金由原来的7.90-8.98亿元,下调至本次的5.93-6.72亿元,流通市值从4.01-5.09亿下降至2.97-3.76亿元。

4、优化了联席账簿管理人和承销团队,比之前更干净了。

其它变化不大,这个时间点上线,还有这个市值,入通就别想了,少了这层逻辑,只能说让利部分就是空间?同仁堂旗下其它几家子公司,最近三个月股价跌幅在15-20%区间。

排名前五配资公司而同行固生堂最近三个月跌幅6%左右,目前总市值56.02亿,市盈率14.34倍,2025年营收32.49亿,净利润3.53亿;刚好是医养的10倍,市值是医养上限价的2倍差一丢丢。

元股证券:ygzq.hk这个点上市总感觉安排不动,选择便宜甩卖,能上市就好了。因为两层逻辑都行不动。但这个市值明显还是贵的,现在碳基生物标的上去也是硅基的养料。保险至少卡点入通预期,还有讲AI保险故事,逻辑上还讲得通。但最后肯定尘归尘,土归土。医养也不例外!

只是本次募集规模就5.93-6.72亿,基石锁了2.96亿,流通市值就2.97-3.76亿,公配0.593-0.672亿,国配2.377-3.088亿,应该不至于这么点市值也稳不住,还破发吧?总之这类票就是投机博弈性质,最后时刻看着点孖展,太冷的话避开乙组,甲组玩玩对账户曲线影响不大。

龙龟评级:

橙色(红橙蓝)。

免责声明:投资有风险元股门户,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

环宇证券|高效配资炒股平台让投资更简单提示:本文来自互联网,不代表本网站观点。